Kathimerini.gr

Ρουμπίνα Σπάθη

Δεν έχουν παρέλθει παρά μόνον λίγες εβδομάδες αφότου αναλυτές και παράγοντες της αγοράς αντήλλασσαν επιχειρήματα για το κατά πόσον η υπερχρεωμένη και διαρκώς στα πρόθυρα πτώχευσης κινεζική εταιρεία ακινήτων Evergrande είναι η «Lehman Brothers της Κίνας». Αν δηλαδή μπορεί να έχει αντίστοιχο αντίκτυπο στην παγκόσμια οικονομία ή είναι ένα αμιγώς κινεζικό πρόβλημα χωρίς τη δυναμική να μολύνει το χρηματοπιστωτικό σύστημα άλλων χωρών. Σύντομα υποχώρησε η ανησυχία και φάνηκε να επικρατεί η άποψη ότι τα δεινά της κινεζικής αγοράς ακινήτων δεν πρόκειται να μεταδοθούν πέρα από τα όρια της Κίνας. Μέχρι τα μέσα της εβδομάδας που πέρασε.

Η αναφορά της ομοσπονδιακής τράπεζας των ΗΠΑ, της Federal Reserve, στα όσα συμβαίνουν στην κινεζική αγορά ακινήτων και στους κινδύνους που μπορεί να εγκυμονούν για το χρηματοπιστωτικό σύστημα της υπερδύναμης και κατ’ επέκτασιν για την παγκόσμια οικονομία, επανέφερε το θέμα στο προσκήνιο. Εχουν, βέβαια, μεσολαβήσει άλλες περιπτώσεις κινεζικών εταιρειών ακινήτων είτε ανάλογου μεγέθους με την Evergrande είτε μικρότερες αλλά εξίσου υπερχρεωμένες, και ένα διαφαινόμενο ντόμινο πτωχεύσεων στον κλάδο. Το πρόβλημα δεν εξαντλείται, όμως, στην αγορά ακινήτων και στον δανεισμό της. Δύσκολα μπορεί να πει κανείς πως αυτή τη στιγμή υπάρχει ανησυχία αντίστοιχη με εκείνη προ έξι ετών, όταν η επιβράδυνση της κινεζικής οικονομίας και ο φόβος μιας ανώμαλης προσγείωσης της Κίνας οδηγούσε σε πτώση τις αγορές στις τρεις ηπείρους. Υπάρχει, ωστόσο, και πάλι προβληματισμός, όπως προδίδουν οι αναφορές της Federal Reserve.

Η κρίση στην κινεζική αγορά ακινήτων συμπίπτει με μια εξαιρετικά αρνητική συγκυρία, έναν συνδυασμό αρνητικών εξελίξεων στην Κίνα από το βαρύ πλήγμα που έχει καταφέρει η ενεργειακή κρίση στην οικονομία της, τη συνεπακόλουθη μείωση της βιομηχανικής παραγωγής στο «εργοστάσιο του κόσμου», την εκτόξευση του πληθωρισμού και την επανεμφάνιση της πανδημίας. Οπως τονίζει η Fed στην εξαμηνιαία έκθεσή της για τη χρηματοπιστωτική σταθερότητα, ο κίνδυνος απορρέει από «το μέγεθος της οικονομίας και του χρηματοπιστωτικού συστήματος της Κίνας καθώς και από τους εκτεταμένους δεσμούς της με τον υπόλοιπο κόσμο». Η εκτόξευση του πληθωρισμού στην Κίνα στο 13,5% τον Οκτώβριο εγκυμονεί κινδύνους για πολλές χώρες, δεδομένου ότι πρόκειται για την υπ’ αριθμόν ένα εξαγωγική δύναμη στον κόσμο και μπορεί να λειτουργήσει ως επιταχυντής των πληθωριστικών πιέσεων. Η πτώση της παραγωγής της επιδεινώνει τα ήδη σύνθετα προβλήματα στην παγκόσμια εφοδιαστική αλυσίδα, καθώς δημιουργεί ελλείψεις στην παγκόσμια αγορά. Ακόμη και η στροφή στην πράσινη ενέργεια είναι πιθανόν να αποβεί εις βάρος άλλων χωρών που θα εξαρτηθούν από την Κίνα, καθώς είναι προ πολλού πρώτη δύναμη στον κόσμο στην παραγωγή λιθίου, κοβαλτίου και σπάνιων γαιών, των αναγκαίων υλικών για την ηλεκτροκίνηση και την πράσινη ενέργεια. Οικονομικοί αναλυτές έχουν, άλλωστε, εκφράσει προβληματισμό για τις παρενέργειες της πολιτικής του προέδρου Σι, ο οποίος στη διάρκεια του έτους μίλησε για αναδιανομή του πλούτου υπέρ των φτωχών και για «ευημερία για όλους». Πολλοί θεωρούν ότι με τις νέες προτεραιότητες του προέδρου δεν είναι πλέον βέβαιο ότι θα εξακολουθήσει να αυξάνεται η μεσαία τάξη της Κίνας που έχει αποτελέσει πελατεία βιομηχανιών και χωρών ανά τον κόσμο: από τις ευρωπαϊκές βιομηχανίες και τα παπούτσια Adidas μέχρι τα iPhone της Apple και τα είδη πολυτελείας των μεγάλων γαλλικών οίκων έχουν κύρια αγορά τους την Κίνα.

Στη δίνη της ενεργειακής κρίσης οι βιομηχανίες

Bloomberg

Η οικονομία της Κίνας αποδυναμώθηκε περαιτέρω και τον Οκτώβριο και τίποτε δεν δείχνει προς το παρόν πως εφεξής θα πάει καλύτερα.

Αύριο αναμένεται να δοθούν στη δημοσιότητα οικονομικά στοιχεία από τα οποία οι αρχές θα κρίνουν αν είναι τόσο μεγάλη η επιβράδυνση ώστε να δικαιολογεί την παροχή στήριξης από τις αρχές. Τα αίτια που πλήττουν τη δεύτερη οικονομία στον κόσμο προέρχονται τόσο από την πλευρά της προσφοράς όσο και από την πλευρά της ζήτησης, όπως και όταν η Κίνα επλήγη για πρώτη φορά από την πανδημία.

Τα προβλήματα στην προσφορά, όμως, οδήγησαν σε ελλείψεις ηλεκτρικής ενέργειας, σε εκπτώσεις του Πεκίνου στους στόχους για την προστασία του περιβάλλοντος αλλά και σε μια εκστρατεία κατά της υπερχρέωσης που έπληξε την αγορά ακινήτων. Και, στο μεταξύ, η εγχώρια ζήτηση πλήττεται από την προσπάθεια του Πεκίνου να μηδενίσει τα κρούσματα του κορωνοϊού. Σε γενικές γραμμές τα στοιχεία που θα δούμε αύριο αφορούν τα εξής:

Το πλήγμα που δέχθηκε η βιομηχανική παραγωγή όταν το Πεκίνο άρχισε τον Σεπτέμβριο να επιβάλλει όρια στην κατανάλωση ενέργειας και τα παρέτεινε τον Οκτώβριο, ενώ το υψηλό κόστος της ενέργειας υπονόμευε τόσο την παραγωγή όσο και την κερδοφορία των επιχειρήσεων. Σύμφωνα με τις εκτιμήσεις οικονομολόγων, η βιομηχανική παραγωγή αυξήθηκε μόλις κατά 3% σε σύγκριση με την αντίστοιχη περίοδο του περασμένου έτους, καταγράφοντας τον χαμηλότερο ρυθμό μετά τη δραματική συρρίκνωση στις αρχές του 2020. Προς το παρόν η ενεργειακή κρίση αμβλύνεται και ο μεγαλύτερος πάροχος ενέργειας στη χώρα ανακοίνωσε μέσα στην εβδομάδα ότι η προσφορά και η ζήτηση έχουν επανέλθει σε ισορροπία στο 88% της επικράτειας. Ισχύουν, όμως, ακόμη περιορισμοί για τις ενεργοβόρες και ρυπογόνες βιομηχανίες επιλεγμένων επαρχιών και, δεδομένου ότι αναμένεται πως ο χειμώνας θα είναι βαρύς, ενδέχεται να σημειωθούν νέες ελλείψεις ενέργειας.

Το νέο πλήγμα που δέχθηκε η κατανάλωση από την επιστροφή της πανδημίας και τη μηδενική ανοχή του Πεκίνου στο θέμα, με τα εστιατόρια, τις λιανικές πωλήσεις και τις εταιρείες παρασκευής γευμάτων να έχουν υποστεί τη μέγιστη ζημιά. Η καταναλωτική εμπιστοσύνη δεν έχει επιστρέψει στα προ της πανδημίας επίπεδα, όπως εύκολα μπορεί να διαπιστώσει κανείς βλέποντας τις δαπάνες της περιόδου των εθνικών εορτών. Φαίνεται πως πολύς κόσμος ανέβαλε τις αγορές του από τον Οκτώβριο για να εκμεταλλευθεί τις προσφορές που παρέχουν οι εταιρείες την Ημέρα των Εργένηδων. Οι εκτιμήσεις των οικονομολόγων είναι πως η αύξηση των πωλήσεων λιανικής θα έχει επιβραδυνθεί στο 3,8%.

Και, τέλος, η προοπτική της κινεζικής οικονομίας που, δεδομένων των πιέσεων από πολλαπλούς παράγοντες, δεν φαίνεται τόσο ευοίωνη. Πολλοί οικονομολόγοι και διεθνείς οργανισμοί έχουν υποβαθμίσει τις προβλέψεις τους για την ανάπτυξη της κινεζικής οικονομίας τα επόμενα τρίμηνα. Ανάμεσά τους ο Λου Τινγκ της Nomura Holdings, που εκτιμά πως την άνοιξη του επόμενου έτους θα φτάσει στο χειρότερο σημείο της αυτή η πτωτική τάση που γνωρίζει η οικονομία της Κίνας.

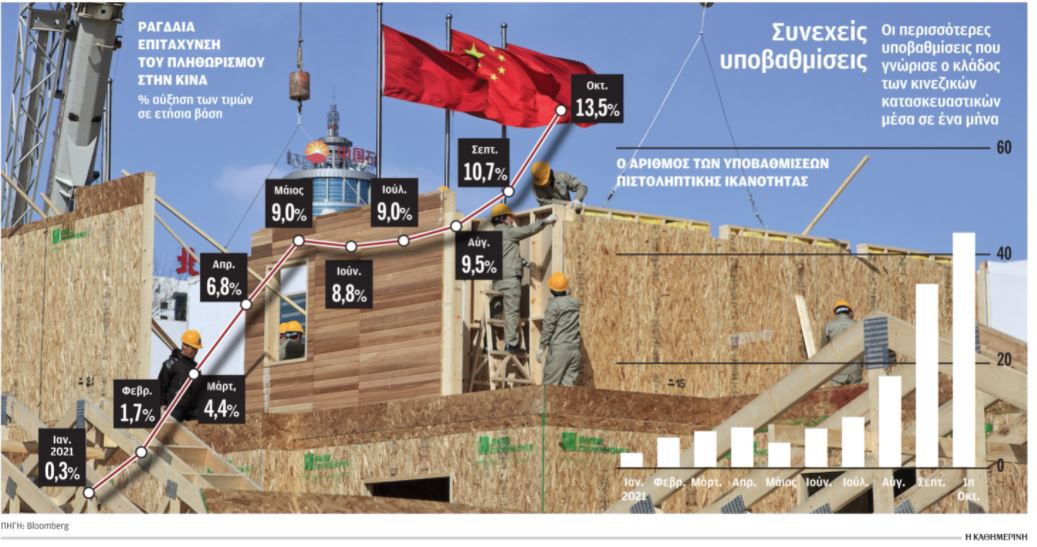

Στα 207 δισ. τα ομόλογα σε δολάρια των κινεζικών κατασκευαστικών εταιρειών

Των Alice Huang και Olivia Tam / Bloomberg

Οι κινεζικές κατασκευαστικές και μεσιτικές εταιρείες κατόρθωσαν να ευημερούν επί χρόνια, εκδίδοντας μεγάλο όγκο ομολόγων σε δολάρια. Η φετινή χρονιά δεν ήταν τόσο καλή μαζί τους: τα ομόλογά τους σε δολάρια έχασαν περίπου το 1/3 της αξίας τους εξαιτίας της ανησυχίας που καλλιέργησε η κρίση ρευστότητας σε μια από τις μεγαλύτερες εξ αυτών: στον όμιλο κατασκευαστικών Evergrande. Η ανησυχία για τη διαφαινόμενη μετάδοση της κρίσης επηρέασε άλλες κατασκευαστικές, πολλές από τις οποίες αγωνίζονται να αποπληρώσουν το χρέος τους και οι πτωχεύσεις στον κλάδο φαίνονται αναπόφευκτες. Ακολουθούν πέντε ερωτήσεις και απαντήσεις για την εξέλιξη και τις επιπτώσεις της κρίσης των κατασκευαστικών εταιρειών.

– Πόσα ομόλογα σε δολάρια έχουν οι κινεζικές κατασκευαστικές;

– Σύμφωνα με στοιχεία του Bloomberg, στα τέλη του περασμένου μήνα τα ομόλογά τους σε δολάρια έφταναν τα 207 δισ. και αντιπροσώπευαν περίπου το 25% του συνόλου στην Κίνα. Τα περισσότερα από τα ομόλογα των κινεζικών κατασκευαστικών έχουν υψηλές αποδόσεις ή έχουν χαρακτηριστεί «ομόλογα σκουπίδια».

– Υπάρχει διαφορά με αυτό που συμβαίνει αλλού;

– Υπάρχει, καθώς οι κατασκευαστικές αντιπροσωπεύουν πάνω από το 50% του δείκτη ομολόγων υψηλής απόδοσης του Bloomberg τα οποία έχουν εκδοθεί από κινεζικές εταιρείες. Σε άλλες χώρες το ποσοστό που αντιπροσωπεύουν οι εταιρείες ακινήτων στα ομόλογα υψηλών αποδόσεων, όπως για παράδειγμα στον δείκτη των αμερικανικών εταιρειών με ομόλογα υψηλής απόδοσης, οι κατασκευαστικές δεν υπερβαίνουν το 4%.

– Πώς έφτασαν τα πράγματα ώς εδώ;

– Από τη στιγμή που η οικονομία της Κίνας στράφηκε στην ελεύθερη αγορά, γνώρισε ραγδαία ανάπτυξη ο τομέας των ακινήτων. Ετσι εκτοξεύθηκαν οι τιμές των κατοικιών. Η ραγδαία ανάπτυξη, όμως, συνοδεύεται από αυξημένες ανάγκες χρηματοδότησης. Παράλληλα με τις πιστώσεις των τραπεζών, οι κατασκευαστικές στράφηκαν σε μια μεγάλη δεξαμενή δανεισμού που υπάρχει στην Κίνα επειδή οι αρχές από καιρού εις καιρόν απαγορεύουν την έκδοση ομολόγων στην εγχώρια αγορά για να αποτρέψουν την υπερθέρμανσή της. Ακόμη και μετά την άρση των περιορισμών το 2014 ο μεγάλος χρόνος αναμονής για την έγκριση ενός δανείου είχε σαν αποτέλεσμα να στραφούν οι κινεζικές εταιρείες περισσότερο στην αγορά ομολόγων δολαρίου. Ετσι οι κινεζικές κατασκευαστικές άρχισαν να συσσωρεύουν τεράστιο όγκο χρέους, με τις πωλήσεις των ομολόγων τους να εκτοξεύονται σε 64,7 δισ. δολάρια το 2020 από τα 675 εκατ. δολάρια στα οποία ανέρχονταν το 2009. Οταν ήρθαν στο φως τα δεινά της Evergrande, το κόστος δανεισμού εκτοξεύθηκε στα υψηλότερα επίπεδα της τελευταίας δεκαετίας και οι διεθνείς οίκοι πιστοληπτικής αξιολόγησης άρχισαν να υποβαθμίζουν το αξιόχρεο των κινεζικών κατασκευαστικών.

– Και ποιες είναι οι συνέπειες;

– Επήλθε πιστωτική ασφυξία στον κατασκευαστικό κλάδο, που βρίσκεται αντιμέτωπος με το ενδεχόμενο κύματος πτωχεύσεων αν οι εταιρείες με χαμηλή πιστοληπτική ικανότητα παραμείνουν αποκλεισμένες από τη διεθνή αγορά κεφαλαίων το επόμενο έτος. Ηδη στη διάρκεια του Οκτωβρίου πτώχευσαν τέσσερις κατασκευαστικές, ενώ στο μεταίχμιο ανάμεσα στην πτώχευση και την επιβίωση παραμένουν οι Evergrande και Kaisa.

– Πού φαίνεται να καταλήγουν όλα αυτά;

– Αξιωματούχοι της κινεζικής κυβέρνησης έχουν προσπαθήσει να ελέγξουν την αγορά με φραστικές παρεμβάσεις. Αν, πάντως, αρχίσουν να επεκτείνονται οι πτωχεύσεις είναι πιθανόν να μεταδοθεί η κρίση σε άλλες χρηματαγορές, δεδομένου ότι οι κινεζικές κατασκευαστικές αντιπροσωπεύουν σημαντικό ποσοστό σε πολλούς δείκτες.

Οι κίνδυνοι

Προειδοποιώντας για τους κινδύνους που εγκυμονούν τα προβλήματα του στεγαστικού κλάδου των ΗΠΑ, στην εξαμηνιαία έκθεσή της για τη χρηματοπιστωτική σταθερότητα, η ομοσπονδιακή τράπεζα των ΗΠΑ τονίζει πως λόγο ανησυχίας αποτελεί «το μέγεθος της οικονομίας και του χρηματοπιστωτικού συστήματος της Κίνας, καθώς και οι εκτεταμένοι δεσμοί της κινεζικής οικονομίας με τον υπόλοιπο κόσμο».

Η υποβάθμιση

Διαπιστώνοντας πως η ενεργειακή κρίση πήρε ανεξέλεγκτες διαστάσεις στην Κίνα και οδήγησε σε εκτεταμένες διακοπές ρεύματος, η Goldman Sachs εξέφρασε την εκτίμηση πως η βιομηχανική της δραστηριότητα μειώθηκε κατά 44% και υποβάθμισε την πρόβλεψή της για την ανάπτυξή της το 2021 στο 7,8% από την προηγούμενη πρόβλεψη για 8,2%.

Ανησυχία

Εκφράζοντας την ανησυχία του ΔΝΤ για τις επιπτώσεις των κρίσεων που βρίσκονται σε εξέλιξη στην Κίνα, η κορυφαία οικονομολόγος του Ταμείου, Γκίτα Γκόπιναθ, δήλωσε πως «παρακολουθεί πολύ στενά και με πολλή προσοχή» την κατάσταση, ενώ παράλληλα δήλωσε αισιόδοξη πως «η κινεζική κυβέρνηση διαθέτει τους πόρους και την ικανότητα να ρυθμίσει τα προβλήματα».