Παναγιώτης Ρουγκάλας

Σημαντικές καθυστερήσεις στον έλεγχο οικονομικών καταστάσεων οργανισμών του ευρύτερου δημόσιου τομέα καταγράφει Ειδική Έκθεση της Ελεγκτικής Υπηρεσίας με το μεγαλύτερο μέρος του όγκου να εντοπίζεται σε κοινοτικά συμβούλια και σχολικές εφορίες. Παρά τη νομοθετική υποχρέωση υποβολής τους εντός τεσσάρων μηνών από τη λήξη κάθε οικονομικού έτους, ο αριθμός εκκρεμοτήτων ξεπερνά κατά πολύ τις 6.700, για μία περίοδο που από το 1995 έως και το 2023.

Τα στοιχεία της Ελεγκτικής Υπηρεσίας αποτυπώνουν τον μεγάλο αριθμό οικονομικών καταστάσεων που παραμένουν ανέλεγκτες για σειρά ετών στον ευρύτερο δημόσιο τομέα. Kαταγράφονται στοιχεία για την υποβολή οικονομικών καταστάσεων από τους ελεγχόμενους φορείς, την πορεία ολοκλήρωσης των ελέγχων από ιδιώτες ελεγκτές, καθώς και τα δεδομένα που αφορούν τις εκκρεμότητες ανά κατηγορία οργανισμών και χρονική περίοδο.

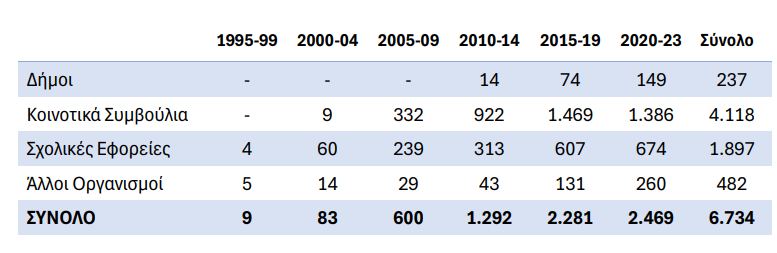

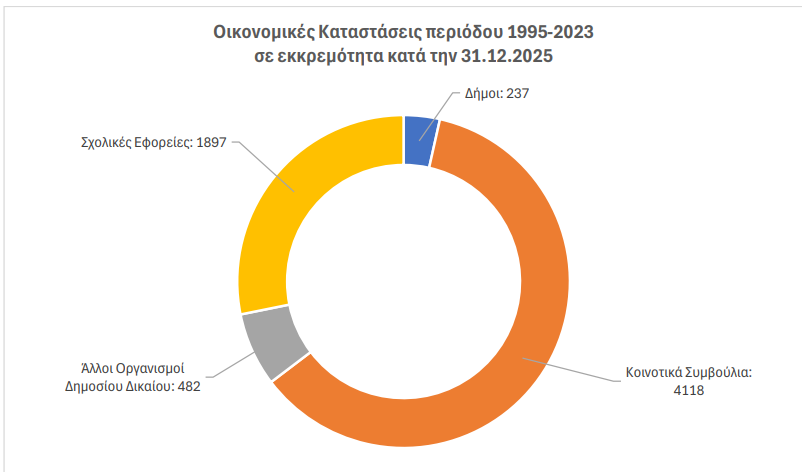

Ειδικότερα, από το σύνολο των 6.734 εκκρεμών οικονομικών καταστάσεων για την περίοδο 1995–2023, η μεγάλη πλειονότητα αφορά τα Κοινοτικά Συμβούλια, με 4.118 περιπτώσεις. Ακολουθούν οι Σχολικές Εφορίες με 1.897, οι «Άλλοι Οργανισμοί» με 482 και οι Δήμοι με 237.

Σε ό,τι αφορά τη χρονική κατανομή των εκκρεμοτήτων αυξάνονται σχεδόν με γεωμετρική πρόοδο. Για την περίοδο 1995–1999 καταγράφονται συνολικά 9 ανέλεγκτες οικονομικές καταστάσεις, ενώ για την περίοδο 2000–2004 ανέρχονται σε 83. Για τα έτη 2005–2009 οι εκκρεμότητες φθάνουν τις 600, αυξάνονται στις 1.292 την περίοδο 2010–2014, ενώ για τα έτη 2015–2019 ανέρχονται στις 2.281. Για την πιο πρόσφατη περίοδο 2020–2023, οι εκκρεμότητες φθάνουν τις 2.469.

Βάσει της ανάλυσης των στοιχείων της Ελεγκτικής, στους Δήμους καταγράφονται 14 εκκρεμείς οικονομικές καταστάσεις για την περίοδο 2010–2014, 74 για την περίοδο 2015–2019 και 149 για την περίοδο 2020–2023, συνολικά 237.

Στα Κοινοτικά Συμβούλια εντοπίζονται 9 εκκρεμότητες για την περίοδο 2000–2004, 332 για την περίοδο 2005–2009, 922 για την περίοδο 2010–2014, 1.469 για τα έτη 2015–2019 και 1.386 για την περίοδο 2020–2023. Το σύνολό τους ανέρχεται στις 4.118.

Για τις Σχολικές Εφορίες καταγράφονται 4 εκκρεμότητες για την περίοδο 1995–1999, 60 για την περίοδο 2000–2004, 239 για την περίοδο 2005–2009, 313 για την περίοδο 2010–2014, 607 για τα έτη 2015–2019 και 674 για την περίοδο 2020–2023. Το σύνολο φτάνει τις 1.897 περιπτώσεις.

Τέλος, στους «Άλλους Οργανισμούς» καταγράφονται 5 εκκρεμείς οικονομικές καταστάσεις για την περίοδο 1995–1999, 14 για την περίοδο 2000–2004, 29 για την περίοδο 2005–2009, 43 για την περίοδο 2010–2014, 131 για την περίοδο 2015–2019 και 260 για την περίοδο 2020–2023. Συνολικά είναι 482.

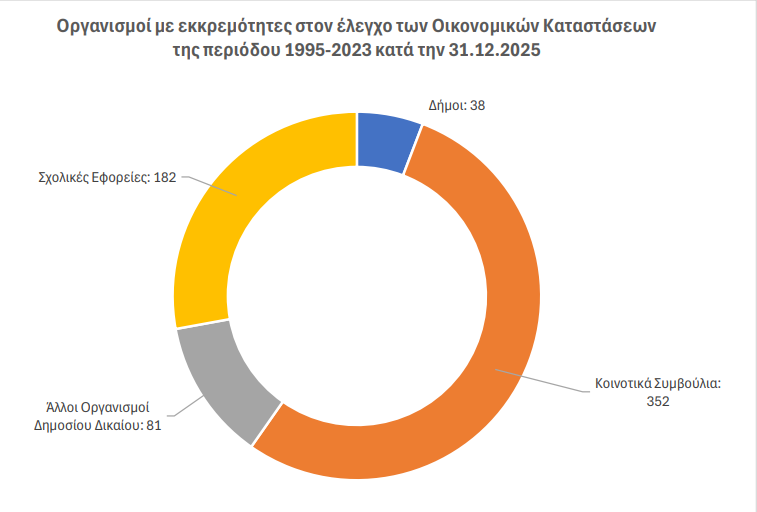

Κοινοτικά Συμβούλια και Σχολικές Εφορίες

Το ζήτημα των καθυστερήσεων βάσει σχετικού διαγράμματος (πίτας) από την Ελεγκτική εστιάζεται σε 352 Κοινοτικά Συμβούλια, 182 Σχολικές Εφορείες, 81 άλλοι οργανισμοί δημοσίου δικαίου και 38 Δήμους.

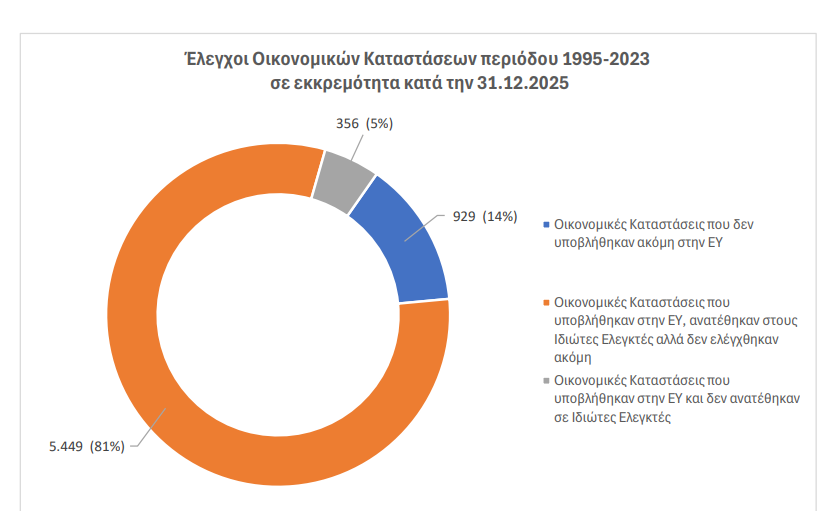

Σύμφωνα με άλλο διάγραμμα της Ελεγκτικής πάνω στην Έκθεση, 5.449 οικονομικές καταστάσεις (81%) έχουν υποβληθεί στην Ελεγκτική Υπηρεσία και έχουν ανατεθεί σε ιδιώτες ελεγκτές, αλλά δεν έχουν ακόμη ελεγχθεί, 929 (14%) δεν έχουν ακόμη υποβληθεί στην Ελεγκτική Υπηρεσία και 356 (5%) έχουν υποβληθεί αλλά δεν έχουν ανατεθεί ακόμη σε ιδιώτες ελεγκτές.

Ουσιαστικές αδυναμίες

Η ΕΥ υπενθυμίζει ότι, η υποβολή των οικονομικών καταστάσεων στον Γενικό Ελεγκτή αποτελεί θεμελιώδη υποχρέωση των φορέων του δημόσιου τομέα και έχει ως στόχο τη διασφάλιση της διαφάνειας, της λογοδοσίας και της χρηστής δημοσιονομικής διαχείρισης. Η νομική και κανονιστική βάση που διέπει τη διαδικασία αυτή καθορίζεται από σειρά νομοθετικών πράξεων και κανονισμών.

Επίσης ο έλεγχος των οικονομικών καταστάσεων ενδείκνυται να ολοκληρώνεται, μετά την λήξη του οικονομικού έτους, το συντομότερο δυνατό ώστε η άποψη του Γενικού Ελεγκτή να είναι επίκαιρη και σχετική, και έτσι να δίνεται η δυνατότητα στους αρμόδιους φορείς να λάβουν τυχόν σχετικά μέτρα. Σύμφωνα με τις πρόνοιες των εδαφίων 1 και 3 του άρθρου 109 του περί της Δημοσιονομικής Ευθύνης και του Δημοσιονομικού Πλαισίου Νόμου του 2014 (Ν. 20(I)/2014), κάθε οντότητα της Γενικής Κυβέρνησης, Αρχή Τοπικής Αυτοδιοίκησης, κρατικός οργανισμός και κρατική επιχείρηση, υποβάλλει στον Υπουργό Οικονομικών και στον Γενικό Ελεγκτή, για έλεγχο, τις ετήσιες οικονομικές καταστάσεις που καταρτίζονται σύμφωνα με τα διεθνώς αναγνωρισμένα λογιστικά πρότυπα, εντός τεσσάρων (4) μηνών, μετά το τέλος κάθε οικονομικού έτους.

Από τις 14.3.2014, με την τροποποίηση που επήλθε στον περί της Καταθέσεως Στοιχείων και Πληροφοριών στον Γενικό Ελεγκτή της Δημοκρατίας Νόμο (Ν.31(Ι)/2014), ο Γενικός Ελεγκτής δύναται να αναθέτει την εκτέλεση του ελέγχου των οικονομικών καταστάσεων των δημόσιων οντοτήτων (Δήμοι, Κοινοτικά Συμβούλια, Σχολικές Εφορίες καθώς επίσης και οι Οργανισμοί Δημοσίου Δικαίου) σε Ιδιώτες Ελεγκτές, διατηρώντας όμως τη δυνατότητα να διεξάγει κατά την κρίση του επιπρόσθετο διαχειριστικό ή άλλο έλεγχο.

Ουσιαστικά η Ελεγκτική Υπηρεσία από το 2014 μέχρι το 2025 ενεργούσε ως Συντονιστική Αναθέτουσα Αρχή όπου μέσω διαδικασιών ανάθετε τον έλεγχο των οικονομικών καταστάσεων των δημόσιων οντοτήτων (πλην του κεντρικού κράτους) σε Ιδιώτες Ελεγκτές. Η Έκθεση παραθέτει τα στοιχεία που αφορούν στην (α) υποβολή από τους ελεγχόμενους φορείς και (β) στην ολοκλήρωση του ελέγχου από Ιδιώτες Ελεγκτές των οικονομικών καταστάσεων των ελεγχόμενων Οργανισμών.

Δυστυχώς η Ελεγκτική Υπηρεσία σχολιάζει πως, από την ανάλυση διαφαίνεται ότι η όλη προσπάθεια παρουσίασε ουσιαστικές αδυναμίες οι οποίες οδήγησαν στη συσσώρευση ενός μεγάλου αριθμού ανέλεγκτων οικονομικών καταστάσεων από ελεγχόμενους φορείς.

Σύμφωνα με την ΕΥ, οι καθυστερήσεις αυτές υπονομεύουν την αξιοπιστία των οικονομικών καταστάσεων και την έγκαιρη λήψη διορθωτικών μέτρων. «Η καθυστέρηση στην παροχή και επεξεργασία των στοιχείων και η μη έγκαιρη ολοκλήρωση των ελέγχων, περιορίζει την ορθή ενημέρωση των αρμόδιων εποπτικών αρχών και του κοινού, κάτι που πλήττει ουσιωδώς τις αρχές της διαφάνειας και της λογοδοσίας, κάτι που ευνοεί τη δημιουργία συνθηκών σπατάλης πόρων και διασπάθισης δημόσιου χρήματος», συμπληρώνει.

Δείτε την έκθεση εδώ